数控系统(Numerical Control System, 缩写为CNC),是一种采用数字化信息来控制机械运动和加工过程的自动化控制系统。它通过计算机程序,将设计图纸上的信息和加工参数转化为数字指令,这些指令被用于精确地控制机床或其它机械设备的位置、速度、方向等动作,以实现对工件的高精度和高效能加工。

图:数控系统示意图,海科工控

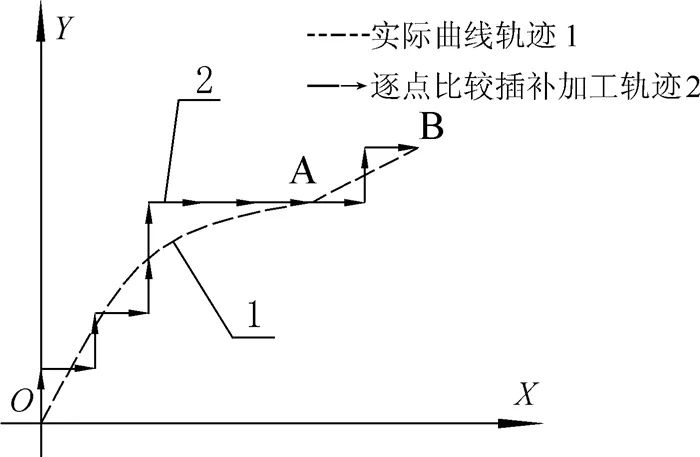

图:基于电火花线切割机床的真圆弧插补方法研究,

西华大学学报,刘克福, 雷玉勇, 肖宜, 王昆仑

图:工业机器人产业链,并购优塾

图:2021年国内主要机床种类,华经研究院

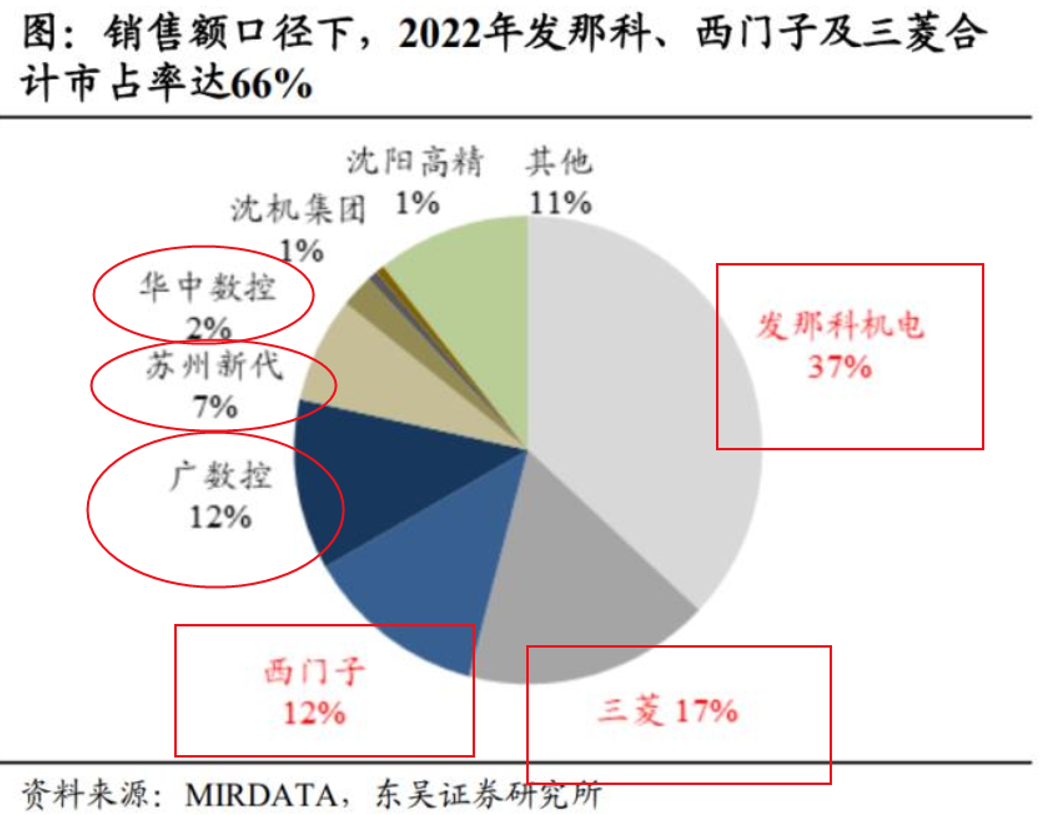

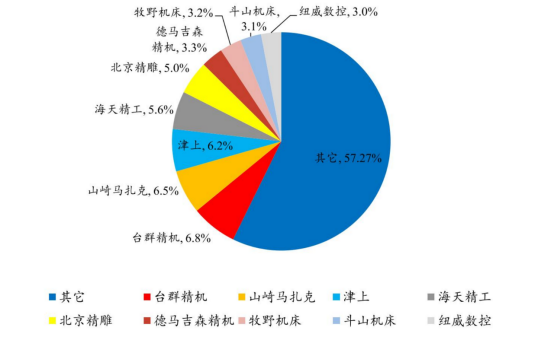

图:22年国内数控机床市占率,MIR

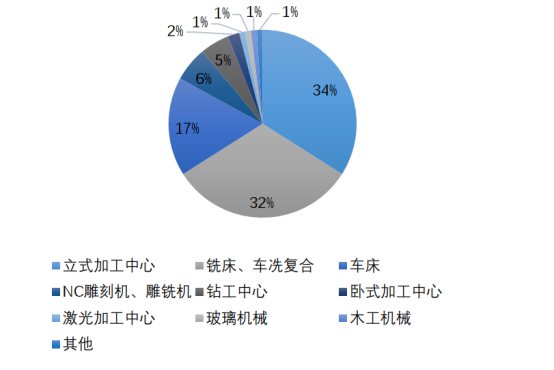

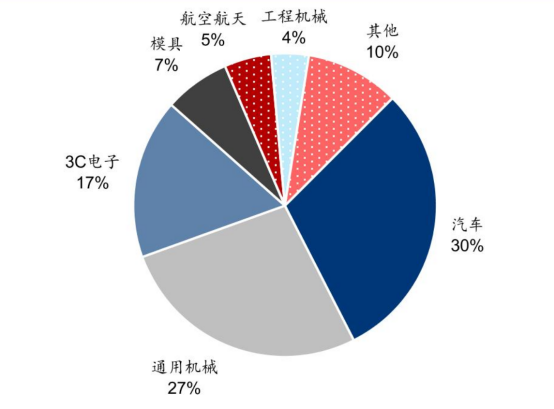

图:2020年数控机床下游应用领域,MIR

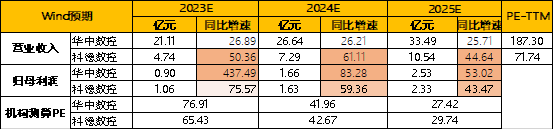

图:一致性预测,并购优塾

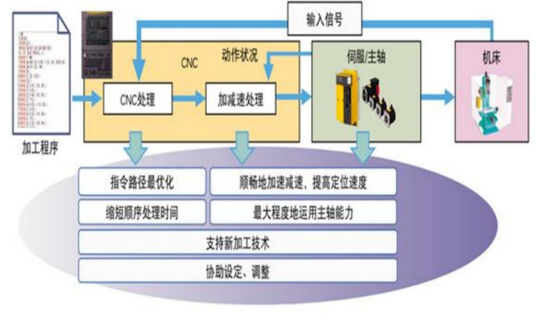

图:数控系统工作流程,发那科

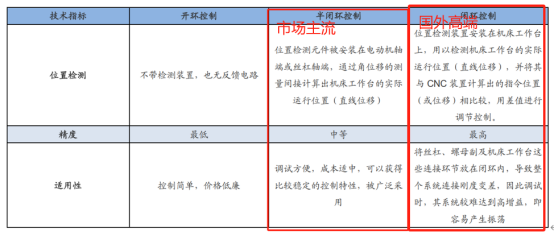

图:不同等级数控系统分类,广发证券

图:控制方式的分类,广发证券

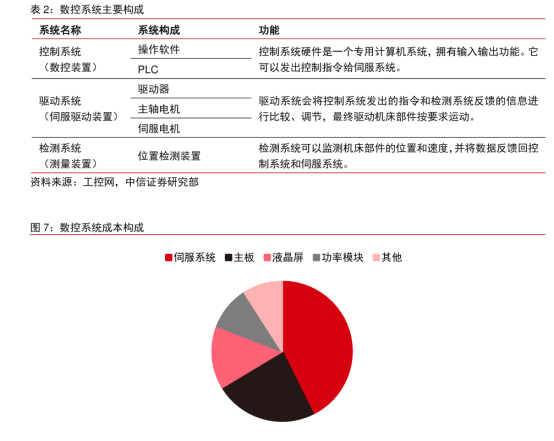

图:数控系统成本构成,中信证券

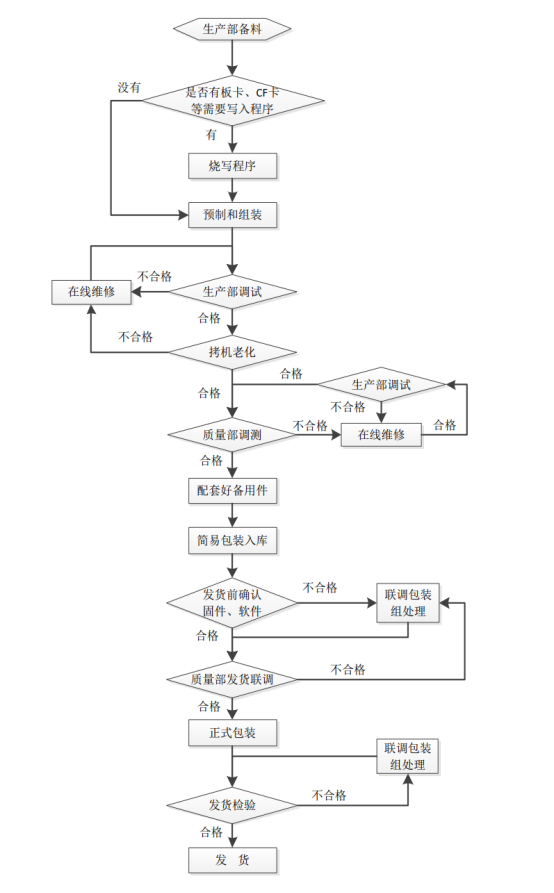

图:数控系统生产流程,华中数控

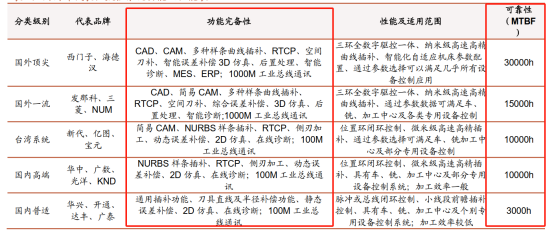

图:国外内主要数控系统性能差异,招商证券

图:数控系统操作软件,《中外高端数控系统差距分析及对策》

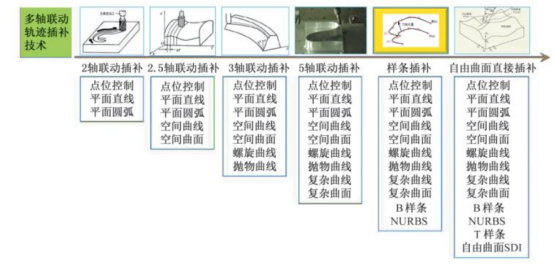

图:多轴联动插补技术,《数控机床发展历程及未来趋势》

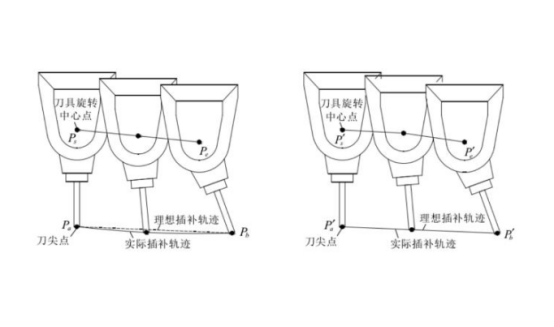

图:关闭RTCP和打开RTCP指令插补运算中心差异

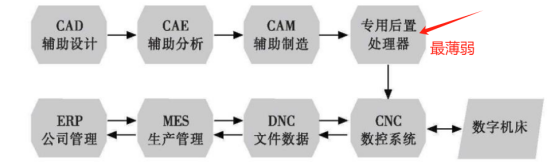

OSCAX工业数字化技术

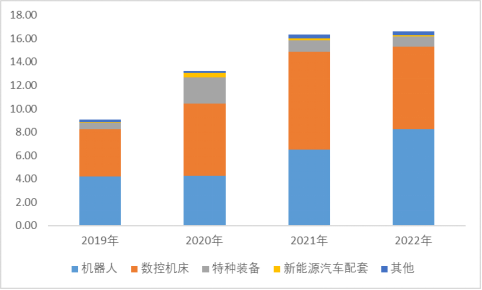

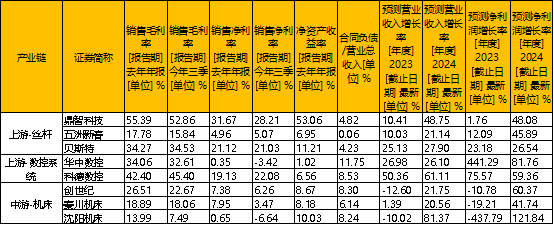

图:收入构成(单位:亿元),并购优塾

图:主要产品

来源:西南证券

图:数控机床主要产品,公司公告

图:收入构成(单位:亿元),并购优塾

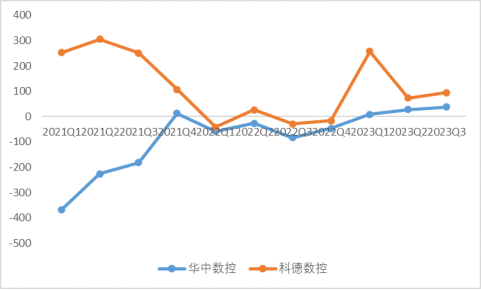

图:单季度利润同比增速,并购优塾

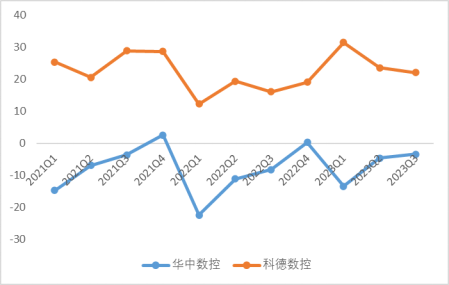

图:单季度利润及同环比增速,并购优塾

图:单季度利润及同环比增速,并购优塾

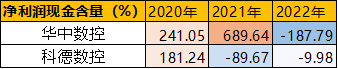

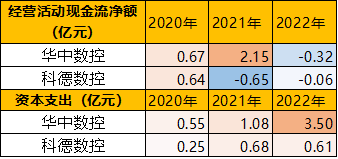

图:现金流、固定资产投资,并购优塾

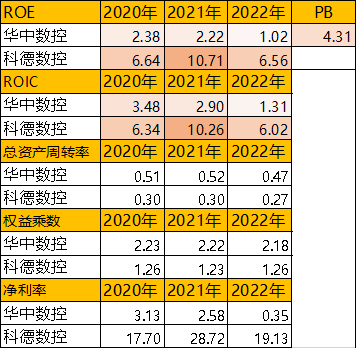

图:近十个季度ROE趋势(%),并购优塾

图:杜邦分析,并购优塾

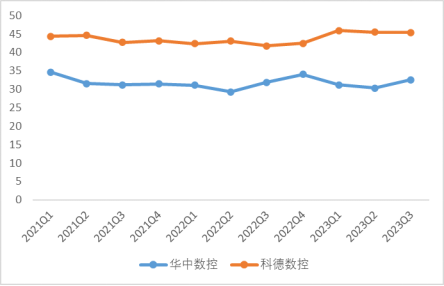

图:综合毛利率(%),并购优塾

图:净利率(%),并购优塾

图:科德数控资产核心零部件种类

来源:招股说明书

图:产业链分析,并购优塾

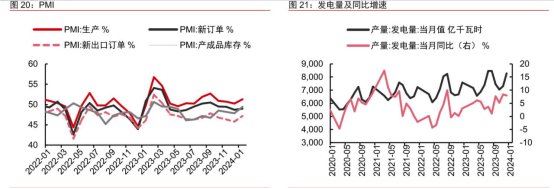

图:PMI及发电情况

来源:中信证券

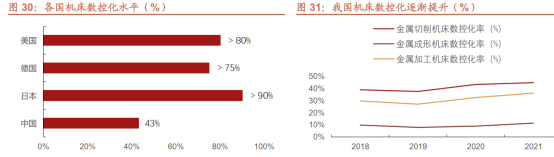

图:各国数控机床渗透率,招商证券